Hej,

Här kommer en höstuppdatering från oss på HEAR.

Vi har samlat lite info om nuläget samt lite framåtblickande och hoppas att vi kan ge dig några svar på funderingar du kanske har.

- Medieinvesteringarnas utveckling.

- Mediekonsumtionen i olika kanaler.

- E-handelns utveckling och prognos framåt.

- Spaningar inför 2021.

- NY intressant möjlighet!

Medieinvesteringarna i Q2 minskade kraftigt

- IRM rapporterar -18% för hela marknaden i Q2.

- För helåret 2020 är prognosen en nedgång om -11% (-4,5 mdr) och landar på totalt ca 36,4 miljarder.

- Sveriges Mediebyråer rapporterar -35% i Q2, -23% Jan-Sep. Nedgången under Q2 är den största sedan mätningarna började.

- Mediebyråerna kommer sannolikt att landa på ca -20%. Från mediebyråerna har ca 2,5 miljarder försvunnit hittills 2020.

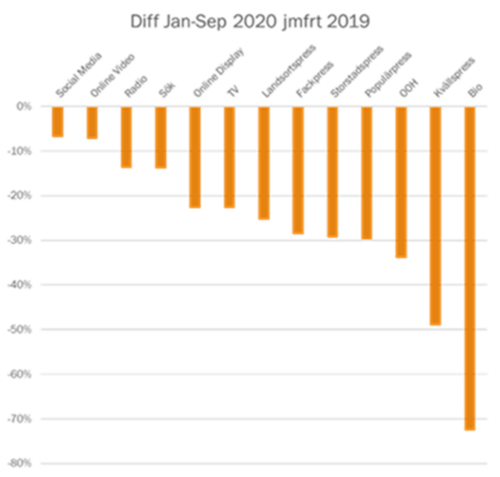

Jan-Sept 2020 vs 2019 – Alla medier drabbas, men olika hårt.

- Print, utomhus och bio har drabbats extremt hårt av Coronapandemin.

- Digitala kanaler som sociala medier, sök och online video har klarat sig bättre, men annonsvolymen minskar även i dessa kanaler.

- Varför klarar sig digitala kanaler bättre?

- Större flexibilitet

- Kan enklare länkas till action/ROI

- Mer riktade budskap till smala målgrupper

Källa: Mediebyråbarometern

Mediekomsumtionen

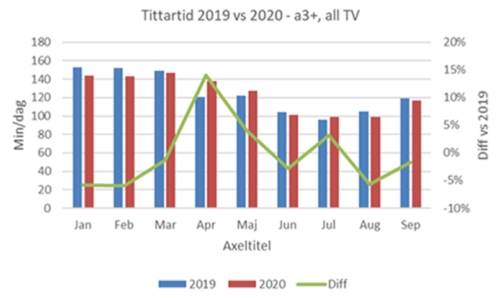

Linjär TV ökade under krisen.

- Från vecka 11 ökade TV-tittandet, drivet av nyhetstittandet.

- Peaken kom v12, då enbart nyhetsprogrammen samlade 5 miljoner tittare. Normalt tittar 3,5 miljoner personer på nyheter under en vecka.

- Under sommaren och hösten har tittandet fallit tillbaka till en mer normal nivå, dvs PUT (People Using Television) faller sakta men säkert.

Källa: MMS

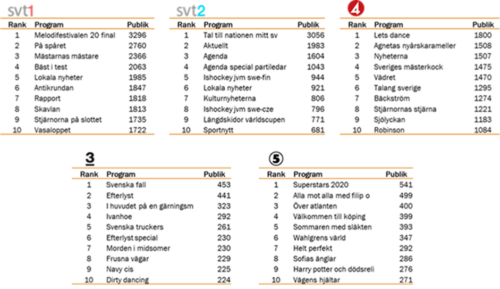

Topplistor program 2020, första halvåret:

Källa: MMS, tusental tittare.

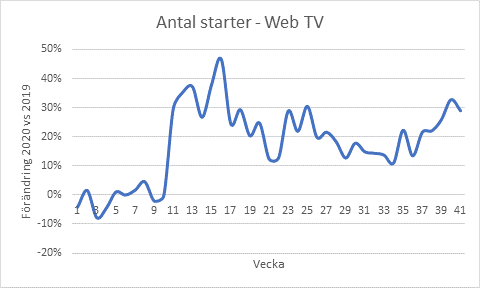

Det digitala tittande ökade kraftigt, och har hittat en ny nivå.

- Tittandet på online video exploderade vecka 11.

- Mätningar omfattar SVT Play, TV4 Play, Viafree, Dplay, Aftonbladet TV, Expressen TV

- Framför allt korta nyhetssändningar drev starter, främst på AB och Exp.

- Vi verkar ha förändrat vårt beteende permanent; både starter och timmar ligger på +10-20% och senaste fyra veckorna upp emot +25-30%.

Källa: MMS

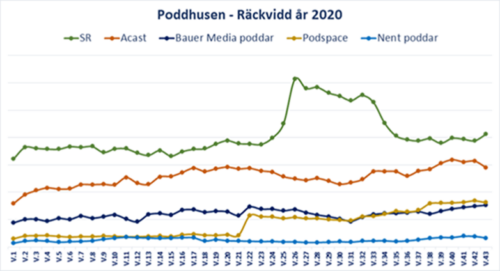

Poddlyssnandet ökar!

- Poddlyssnandet ökar stadigt och verkar inte ha påverkats av pandemin.

- Samtliga aktörer har ökat kraftigt senaste året.

- ”Sommar i P1” syns tydligt i konsumtionen av SR Play.

- Poddar är nu ett räckviddsmedium som dessutom kan nå ut med komplicerade och/eller längre budskap.

Källa: Poddindex

Största kommersiella poddarna just nu:

Källa: Poddindex

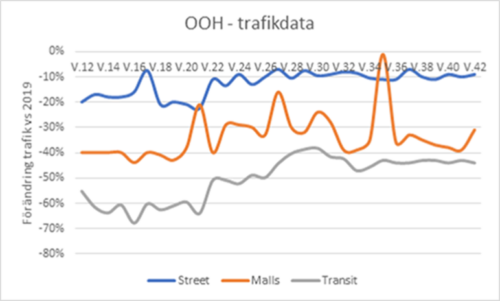

OOH

- Sedan vecka 12 har vi rört oss betydligt mindre utomhus.

- Framför allt ”Transit”, dvs kollektivtrafiken, är hårt drabbad. Vi ser dock en återhämtning när många efter sommaren började gå tillbaka till sina arbetsplatser.

- Återhämtningen gäller också på Street och Malls – men fortfarande ligger trafiken under normalt.

- Vecka 35 låg nära en ”vanlig” lönevecka i malls.

- När det nu har kommit regionala restriktioner är det viktigt att följa flödesutvecklingen i just dina regioner.

- Malls/köpcentrum är en av de platser Folkhälsomyndigheten fr o m 29/10 -19/11 råder att avstå ifrån, det kommer med stor sannolikhet att påverka trafiken även om julhandeln och Black Week samtidigt inleds.

Källa: Clear Channel

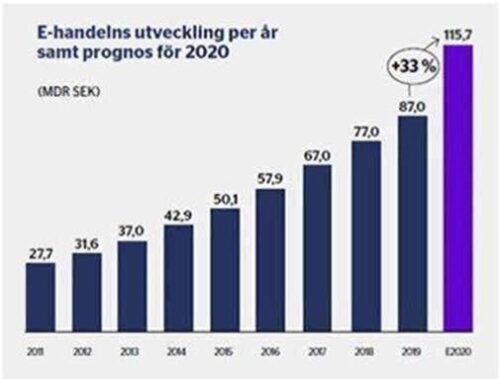

Hög tillväxt för E-handel även i Sverige

- E-handeln växte med 49% under andra kvartalet. 77% av de tillfrågade uppgav att de handlat på nätet minst 1 gång den senaste månaden. I September var siffran 73% dvs en viss försvagning och närmare 2019 års nivå..

- Skönhet och Hälsa där Apotek ingår hade störst ökning under första kvartalet, det var även under September den kategori som flest konsumenter hade handlat ifrån via e-handel, tätt följd av Kläder och Skor.

- Dagligvaror har ökar procentuellt mest i jämförelse Sept 2020 vs Sept 2019, Hemelektronik har de högsta snittköpen.

- Heminredning och möbler är också en kategori som fått en rejäl skjuts på senare tid, stor sannolikhet beroende av mer tid i hemmet.

- 8 av 10 svenskar anger att de e-handlat de senaste 30 dagarna (18-79 år). Det är en signifikant ökning sedan efter Corona utbrottet.

- 3 av 10 handlar mer på nätet sedan pandemin startade.

- Den äldre åldersgruppen har börjat handla i väsentligt högre utsträckning.

Källa: Postnord

Prognos E-handel 2020

- Tillväxtprognosen för helåret 2020 låg i början av året på +11% – en nivå som vi ser kommer att överträffas rejält med avstamp i de kvartal vi har lagt bakom oss (+17% i Q1 och 49% i Q2). För helåret 2020 är prognosen +33%.

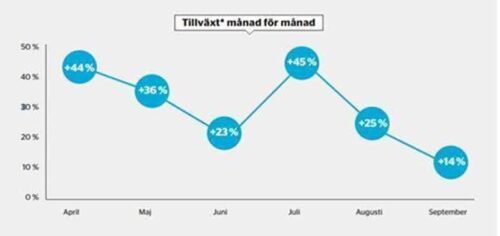

- Q3 har utvecklats något måttligare – estimerad tillväxt uppgår i dagsläget till +30%, i September var tillväxten +14%. Nivåerna under Q4 beror mycket på hur Black Week och julhandeln utvecklas i år. Prognosen för Q4 har därför även den satts till 30%. Julhandeln på nätet i USA spås slå nya rekord i år, vår tro är att vi kommer att se samma mönster i Sverige då pandemin ökar människors benägenhet att handla digitalt.

- En viktig parameter att ha med sig när vi siar in i framtiden är att frekvensen som vi handlar är en sak, antalet spenderade kronor är en annan. Även om det har strömmat till nya målgrupper som e-handlar, och att vi handlar oftare, kommer faktorer såsom permittering och arbetslöshet ha en inverkan på antalet kronor vi kommer spendera inom den närmsta tiden, åtminstone inom vissa specifika produktkategorier.

- Amazons start kommer självklart att märkas, hur mycket är osäkert. Med nya aktörer kommer ofta fler nya konsumenter vilket påverkar e-handeln positivt.

- När nu lokala restriktioner har införts och råd att avstå från butiksmiljöer och köpcentrum i flera regioner, bedömer vi att e-handeln kommer att kvarstå på högra nivåer.

- Julhandeln och julpyntandet ser ut att starta tidigt i år. Är det kanske ett större behov än tidigare att göra ett rejält julfirande? Ett behov av att samlas kring en familjehögtid när tiderna är som de är. Kommer julhandeln därmed att starta tidigare, pågå längre, slå nya rekord och även e-handeln?

2021

När kommer återhämtningen av medieinvesteringar?

- Efter finanskrisen 2008 tog det ca 2,5 år innan mediemarknaden var tillbaka till normal nivå.

- Med samma takt i denna kris är marknaden tillbaka på 2019 års nivå ca sommaren 2022.

- Återhämtningen påbörjas dock sannolikt redan nu under Q4 2020 – det finns tecken på ökad orderingång hos publicisterna.

- IRM rapporterade ett tapp utan motstycke i Q2. Nu väntar en tuff höst, men tappen blir något mildare än i Q2.

- För 2021 spår IRM en tillväxt om 7,4%. Detta resulterar i att marknaden kommer ligga nästan 1,7 miljarder under nivån för 2019.

2021 – Mediekonsumtionen

Mediekonsumtionen under 2021 bör ha stabiliserat sig men där vissa medier fortsatt får det svårt.

- Mediekonsumtionen kommer också med största sannolikhet också att gå tillbaka till normala nivåer, men några förändringar som skett under coronapandemin tror vi kommer att bli bestående:

- Vi kommer att fortsätta jobba hemma i viss utsträckning samt minimera det kollektiva resandet, vilket fortsätter att påverka utomhusmedier negativt, främst de ytor som finns i anslutning till kollektivtrafiken.

- Restriktionerna kring biobesöken påverkar fortsatt annonseringsmöjligheterna mycket negativt.

- Vår konsumtion av online video (Play-tjänster, s.k. AVOD) ser ut att ha stabiliserat sig på en högre nivå än före corona-utbrottet.

- Vår konsumtion av SVOD (Netflix, HBO, Viaplay, Cmore etc) har sannolikt ökat och kommer att fortsätta att ligga på högre nivåer jämfört med tiden innan pandemin.

2021 – Köparens marknad

- Lågkonjunkturen kommer att driva medieköpen nedåt och därmed också mediepriserna.

- Det kommer med största sannolikhet att vara köparens marknad till åtminstone sommaren 2021.

- TV-priserna kommer sannolikt att sjunka och möjligheter för Adhoc ökar.

- Radio tappar mindre är övriga medietyper, och det finns möjligheter till bra affärer.

- Utomhus dras med stora neddragningar, vilket ger stora möjligheter till bra affärer – men med något lägre räckvidder.

- Tappet i print har accelererat under pandemin: priserna sjunker ytterligare.

- Digitala medier ökar i konsumtion och i attraktion från annonsörer; risk för prishöjningar inom de flesta digitala medietyper.

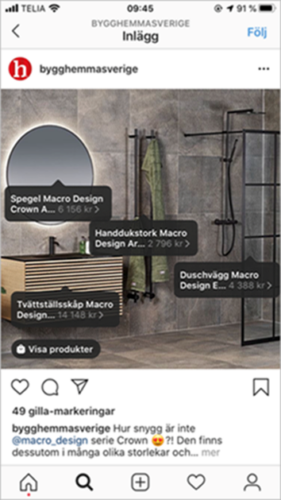

NYHET!

Facebook/Instagram har nu påbörjat en lansering och möjlighet att kunna köpa shopping ads med taggade produkter.

Detta är något som tidigare enbart funnits som en organisk möjlighet men äntligen kan vi nu börja köpa formatet som annonser också.

Det har startat nu i oktober och planeras vara fullt lanserat i mitten på november. Fomatet kommer att börja testas på Instagram och därefter Facebook.

Mer info finns att läsa hos Facebook & Instagram

Se bifogade bilder hur formatet ser ut organiskt. Har du några frågor är du hjärtligt välkommen att höra av dig.

Här hittar du till våra tidigare uppdateringar och spaningar:

Hör mer än gärna av dig om det är något vi kan hjälpa dig med, något du behöver stöd i eller information om.

Strategiskt bollplank, analys, medieköp eller mediepriser du vill utvärdera mm, vi hjälper mer än gärna till!

Ha en fin vecka!

Med vänliga hälsningar

Urban och kollegorna på HEAR