Det är många frågor kring nuläget och hur utvecklingen ser ut i vår bransch.

Hur utvecklas mediekonsumtionen? Vilka medier konsumeras mest? Vad har förändrats?…och kanske allra viktigast hur agerar konsumenterna?

I våra tidigare uppdateringar har vi bl a analyserat mediekonsumtionen i förhållande till aktuella mediepriser dvs mediekonsumtionen är stabil och i vissa fall högre medan mediepriserna pga efterfrågan har sjunkit kraftfullt dvs det är stora möjligheter att synas, ta share of voice till låga kostnader nu!

Har du frågor eller behöver hjälp med analys, strategi, medieköp mm är du hjärtligt välkommen att höra av dig.

I denna uppdatering har vi fokuserat på:

- Mediemarknadens långsiktiga utveckling, år 2007-2020 – kraftig inbromsning i mars/april 2020, men nedgången startade tidigare.

- Medievolymerna i April faller ytterligare – och nettoinvesteringen faller ännu mer.

- Samhällen och verksamheter öppnar upp – återvänder vi till gator och torg?

- Hur ser trafikflöden ut i Stockholm?

- E-handeln och kreativiteten ökar!

- Hur kommer våra arbetsplatser se ut i framtiden?

- Tonaliteten i reklamen har förändrats!

Med tanke på att olika verksamheter börjar att öppna upp och vi som människor anpassar oss efter en ny vardag är det intressanta att följa hur konsumtionen nu utvecklas.

Som vi har beskrivit tidigare har mediepriserna pressats neråt pga en betydligt lägre efterfrågan hos annonsörerna än utbud. Om konsumenterna nu sakteligen återvänder till såväl gator och torg som till konsumtion är det intressant att som annonsör nyttja de erbjudanden som kommunikationsmässigt finns. Det finns mycket intressanta möjligheter att planera och förhandla nu för kommande kampanjer.

Många företag har varit i ett paus-läge, avvaktat, haft kostnadsjakt och har därmed lägre investeringar än normalt när det gäller marknadsföring och kommunikation, många är i omstrukturerings-fas andra är i en tillväxtfas, allt beroende av bransch, detta syns tydligt när vi analyserar mediernas annonsvolymer.

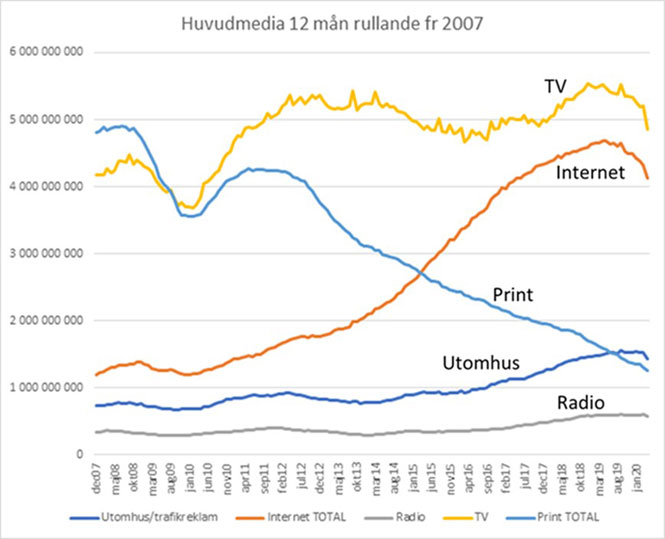

Mediemarknadens långsiktiga utveckling, år 2007-2020 – kraftig inbromsning i mars/april 2020, men nedgången startade tidigare.

Som Sveriges Mediebyråer tidigare har rapporterat föll medieköpen i april med -50% pga coronakrisen.

Grafen nedan anger det 12-månaders rullande medelvärdet avseende medieköp från mediebyråer. Det finns en hel del lärdomar att dra av denna.

- Medieköpen började mattas av redan under Q3 2019, coronakrisen förstärker en redan nedåtgående marknad.

- Från mars 2020 faller medieköpen mycket snabbt – snabbare än under finanskrisen.

- TV är fortfarande den största kanalen hos mediebyråerna, men de samlade digital kanalerna har haft en långsiktigt kraftig tillväxt. Dock har tillväxten stannat av från 2018, andelen digitala köp har inte ökat sedan dess.

- Efter finanskrisen 2008 tog det drygt 2 år innan mediemarknaden var tillbaka till normal nivå.

- Utomhusmedierna har växt stadigt samtidigt som printannonseringen har tappat. 2019 var för första gången utomhusköpen större än de samlade printköpen.

Medievolymerna i April faller ytterligare och nettoinvesteringen faller ännu mer.

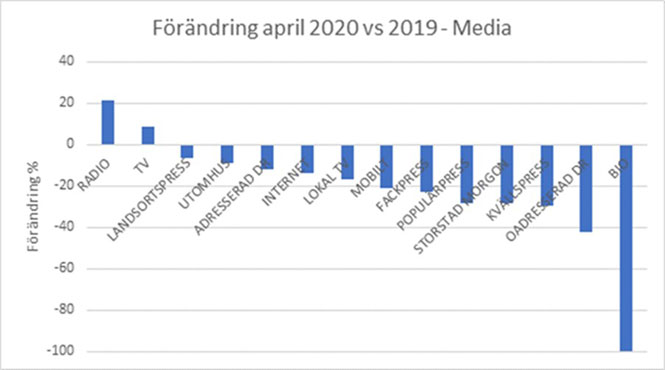

I Kantar Sifos reklammätningar (RM) för April som publicerades i Måndags faller annonsvolymerna med -7,8% jämfört med april 2019.

RM mäter medievolymer utifrån mediernas bruttoprislistor – inte vad annonsör verkligen har betalat. I ljuset av Mediebyråbarometern (som mäter nettomedieinvesteringar från mediebyråer) som föll -50% i april kan vi anta att rabatterna kraftigt har ökat, samt att flertalet medier överlevererar medieutrymme just nu.

Analyserar vi medievolymerna djupare under april ser vi att Radio och TV är de medier som ökar reklamutrymmet i april – alla andra mediekanaler minskar. Av naturliga anledningar är den negativa utvecklingen störst för bio, som ju har stängt biograferna och följaktligen har 0 kronor i april. Men även ODR, dagspress Storstad och Kvällspress faller kraftigt.

Givet dessa siffror kan vi återigen konstatera att när mediekonsumtionen ökar och efterfrågan på annonser minskar sjunker mediepriserna snabbt – det är slutsatsen då bruttovärdet i media faller med -7,8% samtidigt som nettovärdet faller med -50%.

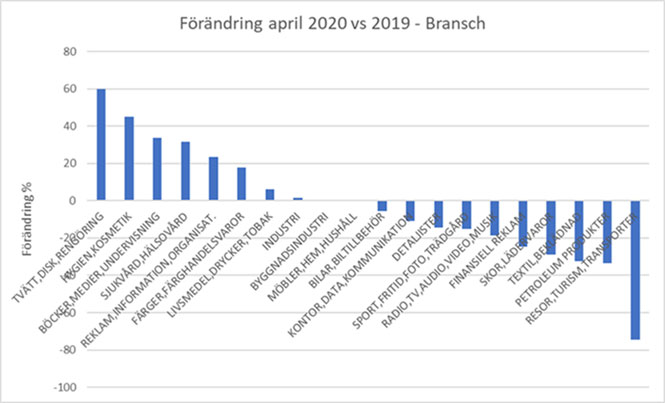

När vi analyserar de olika branscherna som RM definierar är det stora skillnader i annonsvolymer.

”Resor”, ”Turism” och ”Transport” faller, inte oväntat, mycket kraftigt (-75%), men även branscher som ”Petroleumprodukter”, ”Textil, beklädnad” och ”Skor, lädervaror” faller tungt. Det annonseras betydligt mindre från modebranschen och bensinbranschen under april. Den finansiella reklamen faller också som en följd av oron på finansmarknaden. I samtliga dessa branscher finns det nu stora möjligheter att ta share of voice till en förhållandevis låg investering som vi tidigare har skrivit om. Är du intresserad av hur det ser ut just i din bransch eller kategori hör gärna av dig så hjälper vi dig.

Bland de branscher som har ökat under april 2020 hittar vi (av de lite större branscherna) ”Tvätt, disk, rengöring”, ”Hygien, kosmetik”, ”Böcker, medier, undervisning” och ”Sjukvård, hälsovård”. Typiska produkter och tjänster som passar vid allt mer tid i hemmet, hemma-arbete och karantän. Här har annonsvolymerna ökat med upp till +60%.

Ökningen inom ”Böcker, medier, undervisning” kan ha ett visst samband med ett ökat antal varsel och därmed ett ökat intresse av studier. Vi har tittat på statistiken för ansökningar till högskola/universitet hösten 2020. Det har gjorts 1 864 087 ansökningar till i höst. Mot förra höstens 1 545 274. Det är en ökning med +21 %. Volymen ansökningar är störst i åldern upp till 24 år, men största ökningen är i segmentet 25-34 år, +23,6 % fler ansökningar än förra året. 35 år+ har en ökning på 18 %.

Samhällen och verksamheter öppnar upp – återvänder vi till gator och torg?

Många verksamheter och företag runt om i världen och i Sverige börjar så smått att återöppnas. Det är nu intressant att se i vilken takt konsumtionen följer med.

- Såväl H&M och deras konkurrent Uniqlo öppnar flera butiker igen. H&M har återöppnat 400 butiker sedan drygt en vecka, totalt har H&M ca 5000 butiker varav 3000 nu är öppna.

- Museerna runt om i Sverige påbörjar ett öppnande. Tekniska Museet har öppnat upp utomhus och öppnar i slutet av Maj verksamheten enligt gällande regler, en väldigt aktuell och intressant utställning ”Hyper Human – en AI designad utställning om tekniken och människan”. Nordiska Museet öppnar till sommaren igen med ett begränsat antal besökare per dag. Fotografiska öppnar den 21 Maj. Moderna Museet i Malmö öppnar den 16 Juni med flera.

- Antalet bokningar hos flera restauranger börjar att öka, från att ha tappat upp 90% -100% av gästerna, ser många restauranger nu ökningar i antalet bokningar och gäster.

- Öppettiderna hos flera butiker inom detaljhandeln återgår allt mer till ordinarie öppettider, exemplet nedan Ralph Lauren, tog bort de förtäcka fönster till butiken och öppnade igen den 8/5.

- Kjell & Company satsar nu och öppnar expressbutiker i 20 av Cirkle K:s stationer.

- Lågpris-växer lika snabbt som E-handeln och tar större utrymme i olika handelsområden enligt HUI. Rusta ser stora ökningar i försäljningen, Åhléns outlet gör sig redo för att öka tillväxttakten.

- Stockholms sommarkollon kommer att ha öppet i sommar och dessa kommer att vara gratis för hushåll med inkomster under 20 000 kr

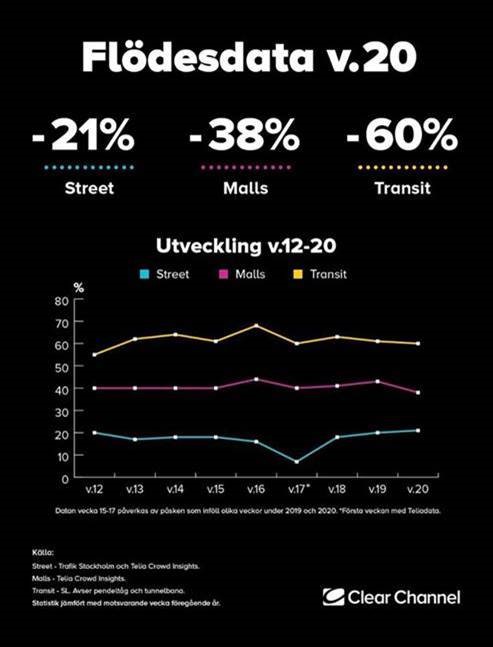

Hur ser trafikflöden ut i Stockholm?

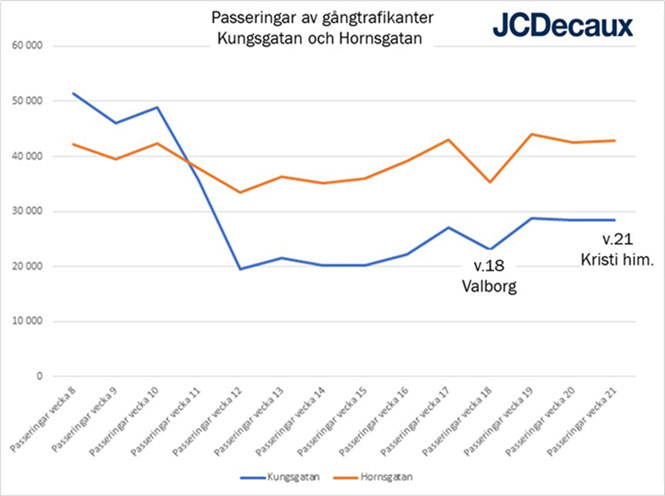

Det är nu väldigt intressant att analysera trafikflöden för att bedöma i vilken takt vi som konsumenter återvänder till city-kärnan, köpcentrum, kollektivtrafiken m.m. Vi har nedan sammanställt utomhusbolagens flödesmätningar som just nu pga situationen sker på veckobasis och på lite olika sätt vilket påverkar resultaten. Kortfattat är det stora minus i trafikflöden oavsett plats jämfört med samma veckor 2019, men vi kan se en viss återhämtning:

- Trafikflöden på Kungsgatan och Hornsgatan ökar med +24% enligt undersökning från JCDecaux vecka 19 2020 vs vecka 18 2020. Det är en markant förändring. Vecka 18 var dock Valborgshelgen då trafikflödet i stan minskade. Generellt över tid ser vi att konsumenterna sakteligen återvänder till city-kärnan då sifforna är stabila trots flera storhelger, då flödet i innerstan normalt minskar.

- Köpcentrum har fortfarande stora nedgångar i besök -38%, gatumiljön i Stockholm generellt är -21% vecka 20 jämfört med samma vecka förra året enligt Clear Channel. Detta mäts via Telia Crowd Insight + Trafik Stockholm. Telia mäter mobilaktivitet från, till och inom alla Sveriges kommuner. Samma data som Folkhälsomyndigheten använder för att se hur restriktioner efterlevs. Trafik Stockholm mäter trafikflödet på större trafikleder

- Ocean Outdoors undersökningar visar: Köpcentrum -36%, Trafik: -16%, Gatumiljö: -39%, Centralstation: -65%, ICA +9%, vecka 19 jämfört med samma vecka förra året. Under vecka 20 ser besöken i köpcentrum ut att öka något ytterligare, vecka 20 -34% jämfört med samma vecka föregående år dvs en viss ökning vecka efter vecka. Ocean Outdoor dokumenterar flöden från fastighetsägarna till köpcentrum och centralstationer, flöden från ICA är baserat på antal kvitton samt Trafikverket. 10 st utav deras ytor i gatumiljö har IR-sensorer som mäter av flöden på daglig basis.

- De köpcentrum som har en eller flera dagligvarubutiker och/eller apotek har ett högre flöde jämfört med köpcentrum som saknar den typen av handel.

- Det är intressant att följa Apples våra vägbeskrivningsförfrågningar/Mobilitetstrendrapporter. Rapporter publiceras dagligen och speglar förfrågningar om vägbeskrivning i Apple Maps. https://www.apple.com/covid19/mobility samt Googles Rapporter om människors rörlighet https://www.google.com/covid19/mobility/

E-handeln och kreativiteten ökar

Vi anpassar oss just nu efter nya sätt att konsumera, arbeta och mötas. Vi lär oss nya sätt i många former och människans kreativitet är som alltid enormt stor! E-handeln växer snabbt i användande.

Mat på nätet är kanske den kategori som har ökat mest, E-handeln med dagligvaror ökade väldigt kraftfullt under april, +101,2% enligt Svensk Dagligvaruhandels och HUI:s index. Enligt Svensk Dagligvaruhandel växer snittköpen, antalet helt nya kunder samt att det är betydligt äldre konsumenter som nyttjar e-handel idag än före krisen. Vi har lärt oss e-handel på riktigt nu, det kommer att påverka detaljhandeln framåt. Utmaningen för E-handeln är idag att klara distributionen i tid. Annan intressant utveckling gällande konsumtion och utveckling:

- IKEA testar ny teknik: Möblera om ditt hem med 3D-möbler. Med hjälp av AI ska du kunna skapa en virtuell 3D-kopia av ditt rum inklusive befintliga möbler som sedan kan flyttas runt eller bytas ut mot 3D-modellerade nya möbler från IKEA-katalogen. IKEA gjorde även en kul kampanj med tanke på karantän hemma för vuxna och barn: ”bygg ett fort/slott i hemmet med Ikea möbler”: https://www.adweek.com/brand-marketing/ikeas-quarantine-campaign-offers-6-ways-to-make-furniture-forts/

- Instagram har lanserat nya stickers för story där det är möjligt att pusha och stödja sina lokala företag: https://business.instagram.com/blog/instagram-features-to-support-businesses. Alla dessa finns inte tillgängliga i Sverige ännu men ett par finns redan här.

- Redan innan corona började vi se live-shopping på sociala medier men pga corona har detta tagit ännu mer fart. Warc och Adweek har skrivit om fenomenet och hur behovet nu är ännu större när vi inte kan shoppa på stan på samma sätt (framförallt inte i andra länder). Svenska företaget Bambuser är på framkant med detta fenomen, https://bambuser.com/live-video-shopping. Detta är även något som Youtube just nu trendspanar och beta-testar i USA.

- Facebook satsar på Liveshopping och gratis nätbutiker till alla företag. Konkret erbjuds möjligheten att ha en gratis webbshop, som låter användare handla direkt i Facebook och på Instagram. Tanken är att de sociala nätverkens användare ska kunna upptäcka nya produkter, precis som på en shoppingtur på stan, utan att behöva lämna appen. Företagen kan själva välja om produkterna som visas ska säljas via Facebooks egen e-handels-funktion eller om kunderna ska slussas vidare till en extern e-handel när det är dags för köp.

Hur kommer våra arbetsplatser se ut i framtiden?

Vi har lärt oss att kommunicera på nya sätt, mötas i nya former, göra affärer digitalt och hemifrån, samarbeta på distans, arbeta individuellt i hemmamiljö etc. Hur och var kommer vi att arbeta i framtiden? Hur påverkar detta företagen, vår mediekonsumtion, konsumtion och köpmönster?

Flera stora aktörer och internationella verksamheter som Facebook, Twitter, Voi, Spotify m flera förändrar synen på arbetsplatsen och kommunicerar att de lång tid framöver eller permanent framåt, även efter pandemins avmattning, kommer att erbjuda medarbetarna att arbeta hemifrån. Hur påverkar det stadskärnor med stora andelar kontor, behovet av stora kontor, ökad lönsamhet med minde lokalkostnader, nya sätt att skapa företagskultur och värderingar med medarbetare på distans, ny syn på ”hemmakontor” etc? Vi går mot en spännande framtid kan vi konstatera!

Tonaliteten i reklamen har förändrats

För några veckor var det en stor osäkerhet från många företag i att kommunicera överhuvudtaget. Det fanns en stor rädsla att som annonsör och företag upplevas vara okänslig, känslokall, profitera och visa sig opåverkad av situationen vi befinner oss i. Nu har kommunikationen förändrats, den har blivit varmare, peppande, positiv och med stor framtidstro samt en vilja att visa att ”vi gör vad vi kan och gör det vi är bäst på”, ”vi håller hjulen igång”.

Vi hoppas innerligt att detta får bestå, såväl den ökade relevansen i kommunikationen, känsla för konsumenternas situation, hänsyn till olika målgrupper samt med betydligt större omtanke och empati. Det är något väldigt positivt!

Vi har ju skickat några uppdateringar de senaste veckorna, du finner dem samtliga här, varsågod.

Har du några frågor, funderingar, vill veta något om dina målgrupper, mediepriser, få råd eller behöver information om något får du mer än gärna höra av dig så hjälper vi självklart till!